")

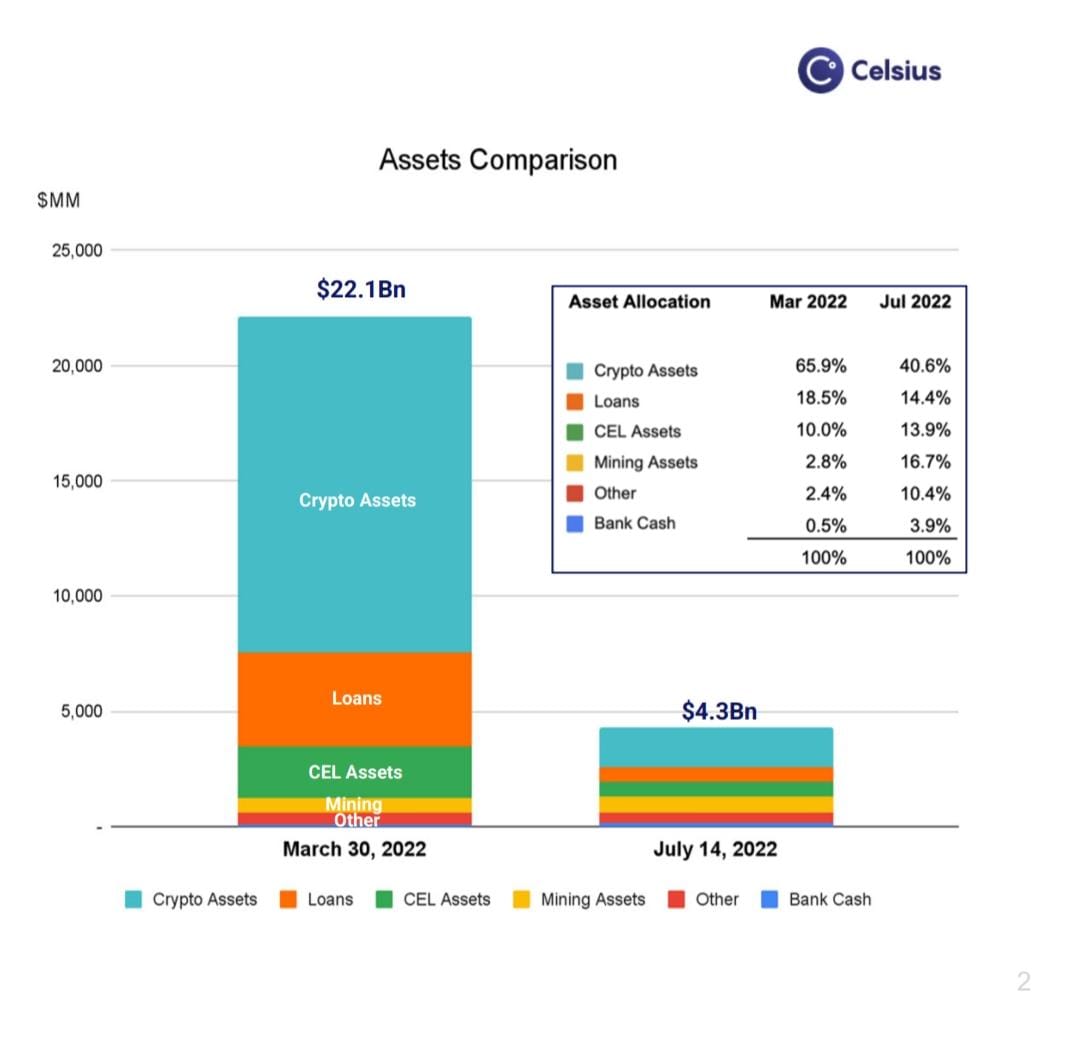

המצגת שהגישה צלזיוס בתחילת השבוע שעבר לבית הדין לפשיטות רגל בארה"ב, ושהגיעה ל-tech12, מציירת תמונה שאמורה להדיר שינה מלא מעט עיניים בעולם העסקי - וגם בצד הרגולטורי של המשוואה. מאז סוף מרץ האחרון, סך הנכסים המנוהלים בחברה ירד בכ-17.9 מיליארד דולר. 18 מיליארד דולר שהתפוגגו, כשהנכסים שברשותה של צלזיוס ירדו מלמעלה מ-22 מיליארד דולר בנכסים ל-4.3 מיליארד דולר - ורק 167 מיליון דולר בקופה נכון להגשת הבקשה. מרבית המחיקות היו בחודש מאי, כשהמטבעות Terra ו-Luna התרסקו ושוק הקריפטו כולו איבד טריליון דולר בשווי השוק.

וכשהמטבעות התרסקו, המשתמשים ברחו: בתקופה המדוברת ועד החסימה בחודש שעבר, משתמשי צלזיוס משכו 1.9 מיליארד דולר, כששווי הנכסים שהחזיקה בקריפטו מחקו 12.3 מיליארד דולר משוויים. כמות המטבע היציב Tether שעבר ליקווידציה הגיע ל-900 מיליון דולר ועוד הפסד של 100 מיליון דולר בהשקעות קריפטו שנמחקו. עוד עולה כי לחברה יש גם חוב של 1.9 מיליארד דולר בהלוואות וכתוצאה מהנזלת הנכסים שחוותה הפלטפורמה.

פרשנות: מי שעלה על רכבת ההרים של צלזיוס שלא יתפלא שהגיע לצניחה חופשית

בינתיים, בית המשפט במחוז הדרומי של ניו יורק העניק לחברה קו חיים, כשאישר לה להעביר 2.5 מיליון דולר לחטיבת כריית הביטקוין, כחלק מתהליך הרה-ארגון שהחברה מבקשת לבצע - הליך שטרם קיבל אישור סופי. עם זאת, גם בחברה יודעים שמה שהיה הוא לא מה שיהיה וצלזיוס כנראה תחדל מלתפקד כמלווה פיננסית - אם לא מרצון, אז כנראה מרצון הרגולציה; ובינינו, מי ישים את כספו שם גם אם החברה תתאושש? בינתיים תתרכז בעיקר בכריית ביטקוין, כניסיון לנסות ולהשיב את הערך למשקיעים, לבעלי הארנקים ולנושים - ובתקווה שמחיר הביטקוין יטפס חזרה ויעשה מיטיגציה להפסדים.

הנסיקה של צלזיוס

נחזור רגע אחורה כדי להבין. עד הקריסה, לצלזיוס היו 2 מנועי צמיחה מרכזיים: הלוואות בקריפטו ופעילות כרייה. הראשונה היא ששנויה במחלוקת, שזכתה ללא מעט ביקורת ובחינות רגולטוריות, בשל אחוזי התשואה הלא הגיוניים שהציעה למי שהסכים לכך שהחברה תשתמש בנכסיו לצורך מתן הלוואות, שבשיאם הגיעו ל-17% תשואה. אלה התאפשרו - בהתחלה לפחות - בשל העליות הפנומנליות של המטבעות הדיגיטליים.

* המחיקה בנכסים של צלזיוס. מתוך המצגת שהגישה צלזיוס לבית המשפט לפשיטות רגל בניו יורק

ועם תשואות כאלה, הכסף זרם: נקודת המפנה האמיתית בחייה הכלכליים של צלזיוס, שנוסדה ב-2017 על ידי אלכס משינסקי המנכ"ל ודניאל לאון היו"ר, הגיעה עם הקורונה והכסף האדיר שזרם לשוק בעקבותיה. שוויה האמיר מ-300 מיליון דולר ב-2020 ל-4 מיליארד דולר בסוף 2021. צלזיוס לא הייתה היחידה שנהנתה מהמצב: מרבית נכסי הריסק, כמו מניות וקריפטו, נהנו משפע הכסף שזרם כמו יין בחסותה של הריבית האפסית, ההרחבה הכמותית והכסף שהממשל חילק לאזרחים.

ממקורות המעורים לעומק בפרטי החברה נאמר ל-tech12 שעד להתערבות של הפד, לחברה זרמו ביום ממוצע כמה מאות אלפי דולרים. אחרי ההתערבות - הסכומים זרמו בצורה משמעותית הרבה יותר. כמה יותר? ההפקדות עברו מהר מאוד למיליוני דולרים ביום, משם לעשרות מיליוני דולרים ובשיאם הגיעו ל-400 מיליון דולר או שווה ערך ביום. כולם היו לקוחות שרצו לקבל את התשואות חסרות התקדים שצלזיוס הבטיחה, כמובן בתמורה לכך שהקריפטו והנכסים שלהם יהיו בסיס להלוואות.

דברים השתבשו, מתעקשים בצלזיוס, לא משום שזו היתה פירמידה, אלא בשל כשל טכנולוגי ועסקי. "נעשו טעויות", הודה גורם בכיר בחברה בשיחה עם tech12, ובחר להישאר בעילום שם בשל המצב המשפטי. "לא היה לנו עסק אחר שיכול להוות דוגמה, זה לא עסק שבונים off the shelf. בשוק הקריפטו לא היו מערכות מספקות, וכשהגיעה הקורונה נכנס המון כסף, אז התחלנו לבנות אותן לאט לאט - ולא הצלחנו לבנות מספיק מהר כדי לעשות סקיילינג נכון. החברה הקדישה יותר ויותר מאמצים כדי לפתח מערכות בכוחות עצמה וזה דורש מימון והרבה ממנו", סיפר.

תחילת הסוף של ההייפ של צלזיוס

העדות הכי טובה כנראה לשינוי שאירע בצלזיוס, החלה הרבה לפני הנפילות. אפשר לראות את זה מהסתכלות על ביצועי המטבע CEL שצלזיוס הנפיקה, שיצא לאוויר העולם באפריל 2018 לפי שווי של 0.059 דולר, כלומר קצת פחות מ-6 סנט. בסוף דצמבר 2019 ה-CEL הגיע לראשונה למחיר שצפונה מ-10 סנט, בתחילת יולי 2020 כבר נגע ב-50 סנט ובינואר 2021 כבר עמד על 5.5 דולר. בתחילת יוני אשתקד הגיע לשיא של קצת למעלה מ-8 דולר. מאז, בדומה ללא מעט מניות קורונה, כמו פלוטון וזום, ה-CEL החל ליפול בחדות.

בכיר בחברה: "נעשו טעויות. לא היה לנו עסק אחר שיכול להוות דוגמה, זה לא עסק שבונים off the shelf. בשוק הקריפטו לא היו מערכות מספקות, וכשהגיעה הקורונה נכנס המון כסף, התחלנו לבנות אותן לאט לאט ולא הצלחנו לבנות מספיק מהר כדי לעשות סקיילינג נכון"

הסיבה להתחלת הנפילות הייתה שהחברה, בדומה ללא מעט בורסות ופלטפורמות קריפטו, היו תחת לחץ רגולטורי בבריטניה. בריטניה הייתה הבית הראשון של צלזיוס, שם נרשמה בתחילה, לפני שנאלצה לעבור לצד השני של האגם ולהתמקם בניו ג'רזי. זה אף פעם לא סימן טוב, כשמישהו נאלץ לעזוב את הבית שלו אבל בריטניה הכריזה מלחמה על קריפטו ולחברה לא הייתה ברירה אלא למצוא בית חלופי. אובדן הפעילות הבריטית הביא את תחילתן של הירידות.

על גלי ההדף של בריטניה, פחות מחודש לאחר העזיבה, כלומר בסוף יוני אשתקד, ה-CEL ירד חזרה לאזור ה-5.5 דולר. בתחילת אפריל השנה ה-CEL כבר ירד ל-3.26 דולר, בתחילת מאי גירד מלמעלה את ה-2 דולר ועד תחילת יוני, בשיא ירידות הקריפטו, ה-CEL ירד לקצת יותר מ-28 סנט, תוך שהוא מאבד למעלה מ-90% מערכו בחודשיים וכמעט 97% מהשיא. מאז התאושש במעט, אבל השווי שלו נכון לכתיבת שורות אלה הוא 90 סנט, כמעט 90% פחות השיא שלו.

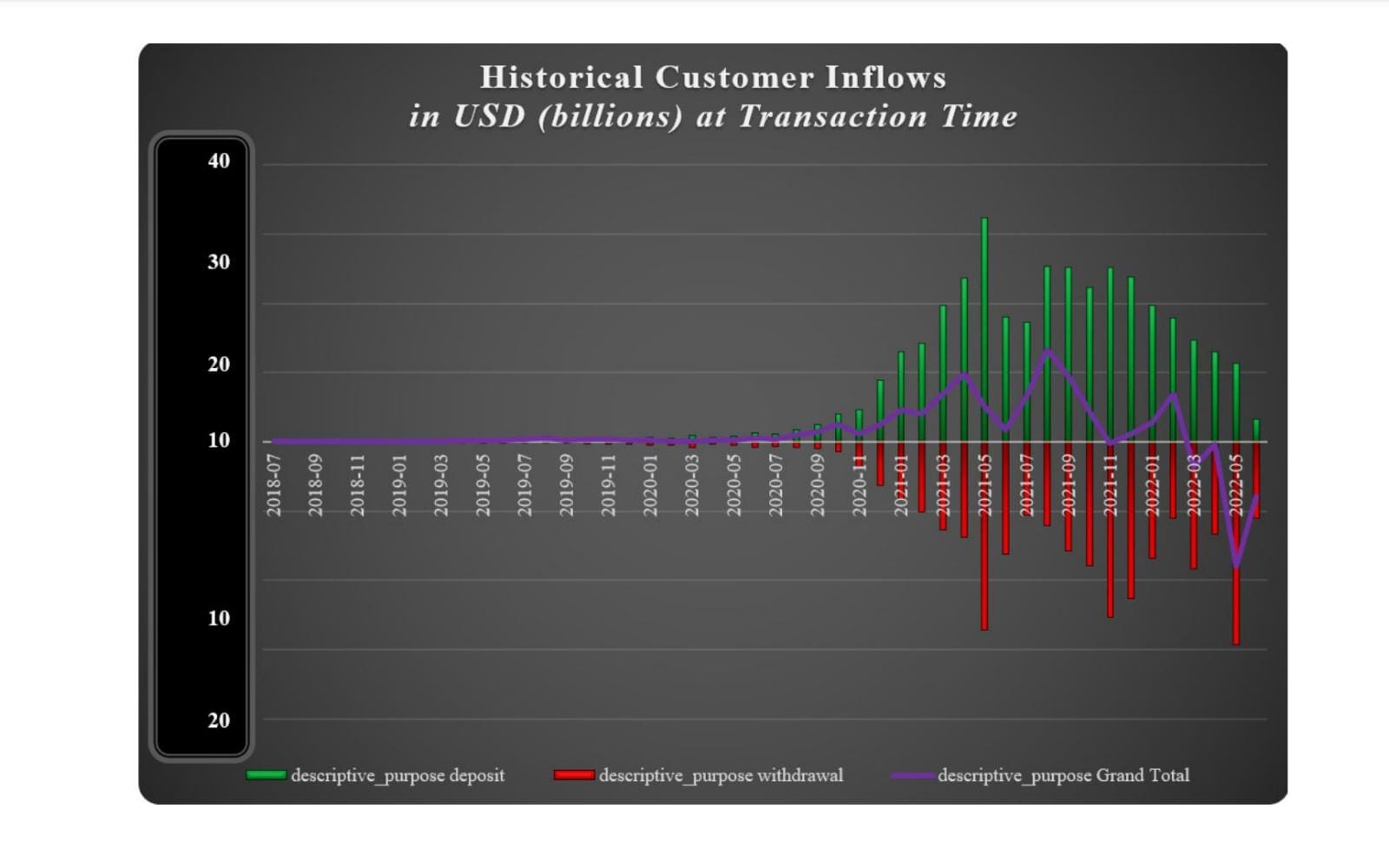

מתוך המצגת של צלזיוס. בירוק - כניסה של מזומנים למערכת במיליארדים, האדום - יציאה

אם בצלזיוס חשבו שאחרי עזיבת בריטניה המים הרגולטוריים יירגעו, הם טעו. 4 חודשים לאחר שהודיעה על המעבר, גם בארה"ב החלו לבדוק את חטיבת ההלוואות. בחברה הכחישו אז ואמרו כי כל הפעילויות שלה "תואמת לחוק האמריקאי". בצלזיוס צדקו, בערך. לא היה ועדיין אין חוק בנושא. זה לא הרגיע את התובע המחוזי בניו ג'רזי שהורה בספטמבר לחברה להפסיק למכור מוצרי קריפטו נושאי ריבית בשטח השיפוט שלו.

המשוכות האלה לא מנעו ממשינסקי ולאון לגייס. באוקטובר אשתקד גייסה 400 מיליון דולר בסבב B לפי שווי של 3 מיליארד דולר. הסבב, שהובל על ידי WestCap ו-CDPQ, המוסדית השנייה בגודלה בקנדה, הושלם חודש לאחר מכן כשסך הכול צלזיוס גייסה בסבב זה 750 מיליון דולר לפי שווי סופי של 4 מיליארד דולר.

"הרגולטורים נרדמו בשמירה ונתנו לכול מי שפעיל בסקטור לעשות מה שהם רוצים", אמר אותו בכיר בצלזיוס שבאופן מפתיע מפנה אצבע מאשימה דווקא לרגולציה. "פנינו אליהם וביקשנו את הרגולציה. מי שדיברנו איתם שם אמרו לנו שזה עוד מקרה קלאסי של טוליפס (כינוי לבועה במחירי הנרקיסים בהולנד בתחילת המאה ה-17, מה שנחשב לבועה הפיננסית הראשונה בהיסטוריה המודרנית, א"ל), מצד שני אף אחד לא רצה לומר שהוא מונע חדשנות ולא רצו להיתפס כאנטי קריפטו ולכן שום דבר לא השתנה רגולטורית", הוסיף.

וזו הפרצה שדרכה ינסו בצלזיוס לקבל עוד אוויר מבית המשפט: בהיעדר רגולציה, צלזיוס שיחקה לפי הכללים המעטים שהיו. החברה תטען שכל הפעולות שעשתה הן במסגרת החוק האמריקאי, שבמקרה הזה היה מחורר כגבינה שוויצרית.

בכיר בצלזיוס: "הרגולטורים נרדמו בשמירה ונתנו לכל מי שפעיל בסקטור לעשות מה שהם רוצים. פנינו אליהם וביקשנו את הרגולציה. מי שדיברנו איתם שם אמרו לנו שזה עוד מקרה קלאסי של בועה, מצד שני אף אחד לא רצה לומר שהוא מונע חדשנות ולא רצו להיתפס כאנטי קריפטו ולכן שום דבר לא השתנה"

כעת השאלה שבית המשפט יצטרך להכריע בה היא למי שייכים נכסי הקריפטו. החברה מבקשת שבהתאם להסכם השימוש (TOU) מול בעלי הנכסים, כל החזקות הקריפטו שבידי החברה ימשיכו להיות שייכות לחברה. זו השאלה המשפטית הכי כבדת משקל עבור החברה ותעשיית הקריפטו בכללותה. כנראה שהטיעון המשפטי הכי חזק של צלזיוס במקרה הזה יהיה שנכסי הקריפטו עדיין לא מוגדרים בחוק האמריקאי - לא כמטבע ולא כבטוחה - ולכן אין תקפות לחוק כפי שהוא חל על כסף או בטוחות והקריפטו שהוזרם לחברה שייך לה וישמש אותה לסיים את התביעות ולצאת מחדלות הפירעון.

וכאן אנחנו חוזרים למשקיעים שנפגעו: השופט במשפט ביקש מהמשקיעים שנכסיהם ננעלו לשלוח לו מכתבים בנימוקים נגד הצ'פטר 11. המראות קשים: לא מעט אנשים נפגעו מהקריסה הזו וראו את חסכונותיהם מתפוגגים. אבל צלזיוס תטען שאלו אותם משקיעים שקיבלו 17% תשואה כשהשוק היה בשיאו, לפני הקריסה. באוקטובר 2021 צלזיוס פרסמה באתר שלה על כך שהחזירה למשקיעיה שווה ערך לכמעט 900 מיליון דולר בתשואות מאז ההקמה. אגב, במצגת שהוגשה לבית משפט המספר הזה הצטמצם ל-634 מיליון דולר.

ואם נחזור לרגולציה, הרי שבניגוד לבנקים, שמפעילים מגבלות על משיכות, למשתמשי הפלטפורמה לא הייתה מגבלה שכזו. כמות הנכסים שזרמה החוצה היא לא נתפסת. עשרות עד מאות מיליוני דולרים ביום, כאלה שהצטברו לכמעט 2 מיליארד דולר ועוד מיליארדים בקריפטו בפחות מחודש, באטרף הנזלה מתוזמר שפגע בשווקים כצונאמי. תוסיפו לזה את ירידת הערך של הביטקוין וכל הנכסים הדיגיטליים ותקבלו שיט סטורם מהסוג החדש והרע. הבעיה המרכזית של צלזיוס: היא עדיין חייבת את התשואות שהיא הבטיחה לבעלי הנכסים, אלה לא השתנו בגלל השינויים בשוק.

צ'פטר 11 והעתיד של צלזיוס

בינתיים הנכסים עודם חסומים והפעולה היחידה שאפשר לעשות דה פקטו זה להזרים לשם עוד קריפטו. אבל חשוב לציין שהחברה לא מבקשת לפשוט רגל, אלא מבקשת לעשות ארגון מחדש ורוצה שבית המשפט יאפשר לה להגיע להסדרים מול נושיה ובעלי הנכסים, כדי להבריא את החברה.

נכון לכרגע, החלק הרווחי היחיד של החברה הוא פעילות כריית הקריפטו. לפי המצגת, הפעילות שלה מונה 43 אלף ריגים לכרייה בארה"ב וצלזיוס מתכננת כמעט ולשלש את הכמות של הריגים ל-112 אלף עד הרבעון השני של 2023. בינתיים השופט אפשר לחברה להזרים 2.5 מיליון דולר לחטיבה כדי להמשיך ולקיים את פעילותה. בצלזיוס בונים על התאוששות במחירי הקריפטו, ובראשם הביטקוין, ככאלה שיסייעו לה לצאת מהמשבר - אך עוד נותר לראות כמה מהר יתאוששו המטבעות ועד לאן תגיע התאוששות זו.

כעת השאלה שבית המשפט יצטרך להכריע בה היא למי שייכים נכסי הקריפטו. החברה מבקשת שבהתאם להסכם השימוש (TOU) מול בעלי הנכסים, כל החזקות הקריפטו שבידי החברה ימשיכו להיות שייכות לחברה. זו השאלה המשפטית הכי כבדת משקל עבור החברה ותעשיית הקריפטו בכללותה

במרץ השנה החברה הודיעה כי בכוונתה לעשות ספין אוף ולהנפיק את חטיבת הכרייה. ל-tech12 נודע כי השווי שרצו לגייס על פיו הוא 5 מיליארד דולר. אז אולי הנפקה לא תהיה, אבל גם אם השווי כרגע הוא חצי מזה, או אפילו פחות, זה מכניס נפח שונה למאזן של החברה. החברה גם רכשה בשנה שעברה את חברת הסייבר GK8 הישראלית ב-115 מיליון דולר. מכירתה, גם בהפסד, תוכל לאזן חלק מהקופה - וכנראה שצלזיוס כבר לא באמת צריכה אותה.כי איזה צורך יש בה אם אין חטיבת הלוואות?

זו השאלה האמיתית היחידה כרגע בנוגע לעתידה של צלזיוס. בחברה עוד הוזים שיוכלו אולי בעתיד לעשות rebranding למותג ולמכור הלוואות מחדש. כרגע, העובדה שבחברה עוד חושבים שהרגולציה האמריקאית תאפשר להם לחזור לפעילות הלוואות בשנים הקרובות, או שהלקוחות שנכוו ישובו בזרועות פתוחות לפלטפורמה אחרי שישופו, אם ישופו, או שמישהו יאפשר לחברה להעניק את אותן תשואות לא הגיוניות - מטרידה ולא מוסיפה שקט.