")

המודל העסקי של Software as a Service - SaaS - או תוכנה כשירות, היו מהמודלים המשמעותיים של העשור האחרון באקוסיסטם הישראלי ובוול סטריט. חברות עם שלל שירותים - מאנטרפרייז, דרך סייבר, ניתוחי דאטה ועוד - צצו על גבי הדור הרביעי והמהיר של האינטרנט, יחד עם הקאפסיטי ההולך והגדל של הענן וכוח המחשוב שאפשרו זאת. היתרון של מודל ה-SaaS על פני מודלים אחרים בנוי על כמה רגליים. הראשון והמהותי הוא, שברגע שהמוצר יוצא לאוויר העולם, אין עלויות משמעותיות נוספות בתחום הפיתוח, ואפשר להתחיל לחפש לקוחות באופן כמעט מיידי. בניגוד לחברות שצריכות מוצרים פיזיים, ה-SaaS בעצם מנותק משרשראות הייצור והאספקה העולמיים. הצמיחה המהירה של חברות SaaS נובעת הן מקלות ההטמעה של המערכת והן מהעובדה שהן מייצרות פיתרונות שבטווח הארוך חוסכים כסף ומייעלים את העבודה. זה מאפשר לעשות סקיילינג מהיר ו-Scale הוא מושג שמשקיעים אוהבים במיוחד.

על בסיס הייחוד הזה של חברות SaaS, שהוא פוטנציאלית יכולת להדפיס כסף ללא גבולות, בשנים האחרונות הן קיבלו מכפילים מדהימים שמנותקים פעמים רבות מתזרים המזומנים וההכנסות.

אבל בזמן האחרון חברות ה-Saas מאבדות גובה. שני מדדים שנחשבים לבנצ'מארקים של השוק מראים זאת בבירור: המדדים הללו עוקבים אחר מכפילי ההכנסות של חברות ה-SaaS, קרי היחס בין שווי השוק של חברה לבין הכנסותיה, ונועד לגלם את פוטנציאל הצמיחה העתידי שלה. ככל שהמכפיל גבוה יותר הדבר אמור לסמן אמון חזק יותר מצד המשקיעים ביכולתה להוביל את השוק בתחומה.

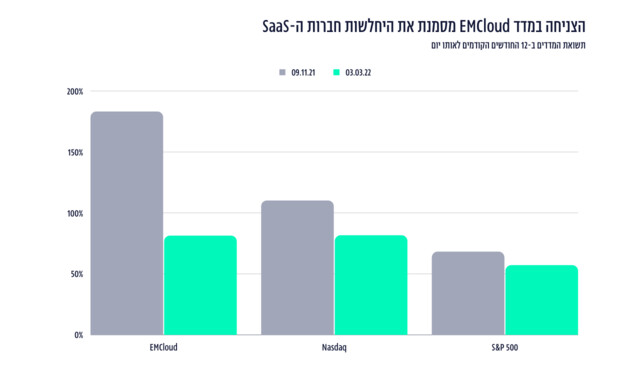

המדד הראשון הוא מדד EMCloud של בסמר לחברות ענן צומחות, שעוקב אחר עשרות חברות SaaS עם שווי מצרפי של 1.8 טריליון דולר. המדד החל ב-2018 וכיום החברות הכלולות בו נסחרות לפי מכפיל הכנסות ממוצע של 13.6 וקצב צמיחה ממוצע של 46%. התשואה השנתית במדד לפי נתונים אלה היא 81.3% למדד לעומת 81.5% לנאסד"ק ו-57% ל-S&P500.

מדד AGC של 100 חברות SaaS עמד בינואר 2020 עמד על מכפיל ממוצע של 12. כעבור שנה, המכפיל כבר עמד על 22. אך בינואר האחרון המדד חזר בדיוק למקום שבו היה שנתיים קודם לכן: מכפיל 12

13 הוא מכפיל יפה, אך רק לפני כמה חודשים השוק גאה והמכפילים היו גבוהים משמעותית. ניתן לראות זאת בתשואת המדד: ב-9 בנובמבר האחרון מדד EMCloud הראה תשואה שנתית של 183%, לעומת כמעט 110% תשואה בנאסד"ק וכ-68% ב-S&P500. כלומר, המדד שצמוד לצמיחת חברות SaaS הראה אשתקד תשואה טובה משמעותית משל המדדים האחרים בנאסד"ק - וכעת הוא צמוד לנאסד"ק. זה לבד מראה את הכיווץ שעבר הסקטור בארבעה חודשים.

תמונה ברורה אף יותר ניתן לראות במדד AGC של 100 חברות SaaS, שמחושב על בסיס המכפילים העתידיים של הכנסות החברות הכלולות בו. גם הוא מצביע על אותה תמונה עגומה: בינואר 2020, מדד AGC עמד על מכפיל ממוצע של 12. כעבור שנה, המכפיל כבר עמד על 22. אך בינואר האחרון המדד חזר חזרה בדיוק למקום שבו היה שנתיים קודם לכן: מכפיל 12 וירידה של 48% במכפילים בשנה אחת.

מה המשמעות של המספרים הללו? שחברות ב-2021 נסחרו במכפיל על הכנסות עתידיות של 22 - למשל, הכנסות חזויות של 300 מיליון דולר הניבו להן שווי מדהים של 6.6 מיליארד. כשהמכפילים עלו יחד עם השוק, שווי החברה האמיר מלאכותית ובאופן טבעי, כשהמכפילים ירדו - החברות התכווצו. לאחר הכיווץ של החודשים האחרונים, על מנת שהחברה תקבל שווי של 6.8 מיליארד ותיסחר על מכפיל של 13, שקרוב למכפילים הנוכחיים של מדדי EMCloud ו-AGC - היא תצטרך להציג הכנסות חזויות של 470 מיליון דולר.

למה התכווצו חברות ה-SaaS?

ננסה להסביר למה חברות SaaS איבדו גובה. סיבה אחת ניתן למצוא במחקר של מקינזי העולמית. בחברת הייעוץ ערכו אשתקד מחקר על חברות SaaS וכחלק ממנו בדקו במאי האחרון האם הן עומדות ב"חוק ה-40": חוק של משקיעים בעולם ה-SaaS שקובע שהצמיחה וההכנסות של חברת במודל העסקי הזה צריכות לעמוד על 40%. כלומר, אם חברה צומחת ב-40% (ועדיף יותר - שהרי חברת SaaS אמורה לצמוח במספרים משמעותיים יותר) והיא לא רווחית - זה עדיין בסדר וכדאי להשקיע בה. אבל אם היא צומחת ב-30%, אז היא צריכה שההכנסות שלה ישלימו את ה-10% הנותרים, וכך הלאה. ככה השוק בחן אם חברה צומחת בצורה נכונה גם לפני שלב הרווחיות, שלעתים בחברות שצומחות במהירות - מגיע באיחור.

אך נכון למועד עריכת המחקר, מאי 2021, מרבית חברות ה-SaaS עם הכנסות של למעלה מ-100 מיליון דולר, לא עמדו בחוק ה-40. "שיעור הצמיחה החציוני בהכנסות בקרב 100 חברות B2B SaaS ציבוריות, המכניסות מעל 100 מיליון דולר בשנה, היה 22% בסך הכל. ב-12 החודשים האחרונים, במחצית מהחברות תזרים המזומנים החופשי עמד על פחות מ-10% מההכנסות", נכתב במחקר של מקינזי.

בראש ובראשונה חברות ה-SaaS צומחות בצורה לא מספיק מרשימה בשנה האחרונה. אבל גרוע מזה: אין למרביתן נזילות מספקת. הן לא עומדות ב"חוק ה-40", שמגדיר שהצמיחה של חברת SaaS צריכה להיות לפחות 40% ואם יש לה צמיחה פחותה, היא צריכה לפצות על כך בהכנסות

המשמעות של זה בראש ובראשונה היא שחברות ה-SaaS צומחות בצורה לא מספיק מרשימה. אבל גרוע מזה: אין למרביתן נזילות מספקת. לפי החישוב הזה, העלייה בהכנסות לא בהכרח מגנה מפני עלייה חדה בתשומות. יש לזה בדרך כלל סיבה שקשורה בעלות הרכשת לקוח (CAC), מונח שמשתמשים בו לא מעט בחברות SaaS, ונחשב לאבן הכי גדולה על הסקטור. כמה עולה להביא כל לקוח - לעומת כמה הוא מכניס לחברה. כי ההכנסות יכולות לעלות באופן מרשים, אך בפועל על כל לקוח משלם החברה מוציאה יותר ויותר כסף וזה מכווץ את הרווחיות.

בנוסף, חברות צומחות חשופות יותר לעלויות אינפלציוניות בכוח האדם, שמעלות עלויות בסעיף ההוצאה הכי משמעותי של מרבית החברות. כשהחברה מתרחבת - גם ההוצאה על משכורות גדלה בדרך כלל ומושפעת מתנודות בשוק. ככל שהעלויות ימשיכו לעלות, לא מעט שחקנים בשוק יוותרו עם קופה הולכת ומתרוקנת, ובלי רווחיות נאותה יתקשו לגייס כסף.

לפי מקינזי, עלות הרכשת הלקוח מאוד משתנה מחברה לחברה. "בעוד שחברות רבות גדלות באופן לא יעיל, חברות SaaS שיש להן יחס גבוה יותר של שווי פעילות מול הכנסות (EV/Revenue), גם מצליחות להחזיר את ההוצאה על גיוס לקוחות חדשים בתוך 16 חודשים בלבד. לעומתן, חברות שנמצאות ברבעון התחתון לפי מדד זה – מצליחות לעשות זאת רק בתוך 4 שנים בממוצע או עד פי 3.5 יותר זמן", נכתב במחקר.

"אין עלויות יצור ואספקה, יש רק מארקטינג"

"מה שיפה ב-SaaS זה שברגע שפיתחת את המוצר, אין עלויות פיתוח גבוהות כמו בחומרה", מסביר ג'יי ג'ובאס, ראש תוכנית הסטארט-אפים והסקייל-אפים הגלובלית של מקינזי, Fuel. "אין גם עלויות של שרשרת ייצור ואספקה, יש רק מארקטינג. החברות שהוענשו בשנה האחרונה הן אלה שמוציאות הכי הרבה כסף על רכישת לקוחות. המשקיעים רואים את זה ואומרים שאי אפשר להוציא סכומים כאלה לנצח. חייבים להגיע מתישהו לרווחיות".

ג'יי ג'ובאס, מקינזי: "למרות הנפילות, SaaS זה עדיין עסק יפה ואני שורי על המודל הזה בטווח הארוך. גם בתנאי השוק הנוכחיים, לחברות יש את היכולת לקבוע את גורלן עד גבול מסוים, אבל הן צריכות לייעל את הגישה. כי מה שהשוק רוצה לראות היום זו צמיחה יעילה"

ג'ובאס מסביר כי האתגר הכי גדול היום של חברות ה-SaaS, הוא להיות יעילות יותר במכירות. "הרבה חברות הורידו את התחזיות, אז יש תיקון כי קשה לתחזק צמיחה של 70 ו-80%. יש גם מעבר להשקעות ערך, אז השוק בודק גם את האיתנות הפיננסית, כשהחברות שלא מראות רווחיות נאותה נענשות", אומר ג'ובאס.

מה פוגע בחברות?

"עקומת הלמידה. ייקח זמן עד שהחברות ישכללו את המודל שלהן ואת האופן בו הן מוכרות ללקוחות שונים. יש הבדל בין גילוי אורגני אונליין של כמה עובדים לבין לנסות למשוך חברת פורצ'ן 500 ש-50 עובדים שלה משתמשים בתוכנה וה-CIO בכלל לא יודע מה אתה רוצה ממנו. החברות מתקשות לייצר פיבוט וללמוד את המודל הנכון שיצליח לייצר סגמנטציה במכירות.

"למרות הנפילות, ה-SaaS זה עדיין עסק יפה ואני שורי על המודל הזה בטווח הארוך. גם בתנאי השוק הנוכחיים, לחברות יש את היכולת לקבוע את גורלן עד גבול מסוים, אבל הן צריכות לייעל את הגישה של הגיוון הקיים במארקטפלייס. כי מה שהשוק רוצה לראות היום זו צמיחה יעילה ולדעתי הדרך היעילה ביותר היא לייצר מערך מכירות יעיל הבנוי על סגמנטציה של סוג הלקוחות והאסטרטגיה הנכונה למשוך אותם פנימה".

מדד נוסף בדוחות שחוזה הצלחה של חברות SaaS הוא הכנסות חוזרות מלקוחות קיימים (Net Retention Rate). קרי, לקוחות שכבר רכשו את המוצר, מרוצים ממנו - ומחדשים את המנוי או הרישיון עליו. לפי מקינזי, חברות ה-SaaS המצליחות ביותר בעולם מתגאות בשיעור חציוני של הכנסות חוזרות מלקוחות קיימים של 120%. כלומר, החברות לא רק מצליחות לשמר את הלקוחות הקיימים, אלא הן מצליחות להרחיב את תפוצת המוצר בקרוב הלקוח ולמכור להם שדרוגים, הרחבות ושירותים נוספים. 120% NRR הפכו לבנצ'מארק לתחזיות שבגינו יימדד השוק ברבעונים הקרובים - ונראה כמה שחקנים יצליחו לשמר אותו בתנאי השוק הנוכחיים. זה לא בנצ'מרק פשוט בכלל.

ובינתיים, אצל הישראליות

שתי הנפקות משמעותיות אשתקד היו של חברות Saas ישראליות, שהונפקו שתיהן באותו שבוע ביוני, שנחשב לשבוע הכי משמעותי בהנפקות הישראליות בוול סטריט בהיסטוריה: חברת הסייבר סנטינל וואן, שפיתחה מערך הגנה מבוסס AI לנקודות קצה מחשוביות של ארגונים, ומאנדיי שהכברנו עליה מילים פה החודש, ועוסקת באפליקציות ניהול לארגונים.

ראשית המספרים: סנטינל גייסה 1.2 מיליארד דולר לפי שווי של 9 מיליארד דולר ו-35 דולר למניה והפכה להנפקת הסייבר הגדולה בתולדות וול סטריט. ביום הראשון היא עלתה 20% וסיימה את יום המסחר על 42.5 דולר למניה. מאנדיי גייסה 574 מיליון לפי שווי של כ-6.8 מיליארד ו-155 דולר למניה וסיימה את היום הראשון שלה עם 15% תשואה ומחיר של 178 דולר למניה.

מאנדיי: ממכפיל של 40 למכפיל של 10

ועכשיו בואו נצלול . כשמאנדיי החלה להיסחר, היא דיווחה שההכנסות שלה ב-12 החודשים שקדמו להנפקה עמדו על 161 מיליון דולר. כלומר היא הונפקה בלמעלה ממכפיל 40 על ההכנסות ומכפיל של 22.5 על ההכנסות של 2021, שעמדו על עד 301 מיליון דולר לפי התחזית – שאותה היכתה כשהכניסה 308 מיליון דולר וצמיחה של 91% בהכנסות השנתיות. לפני הכל, חשוב לתת למאנדיי את הקרדיט: מדובר במכפילים פנומנליים, שכמעט כפולים ממד ה-AGC. המכפילים הללו העידו אז על אמון השוק ביכולת של מאנדיי להתרחב ולהישאר תחרותית.

ואז הגענו ל-2022. כמה היא נסחרת היום? שווי שוק של 6.85 מיליארד דולר עם מכפיל של 15.6 על ההכנסות של 2021 ו-10.8 על ההכנסות החזויות של 2022 שהן כ-470 מיליון דולר. עדיין מדובר במכפילי צמיחה מרשימים, אבל אם נודה באמת, הם יותר קרובים למציאות. במיוחד לאור העובדה שהחברה הורידה בכ-40% את תחזיות הצמיחה, על רקע התחרות הגוברת בשוק תוכנות האנטרפרייז המתלהט.

חשוב להדגיש: למרות הקטנת תחזית הצמיחה, מאנדיי התכווצה על רקע דוחות טובים. הנתונים שלה ביחס לשוק שבו היא פועלת טובים, ולא שונים מהותית מהנתונים שלאורם קיבלה מכפילים כפולים מהם ויותר. לכן הסיבה אינה הדוחות בהכרח אלא הסביבה העסקית: המשקיעים סקפטיים לגבי יכולתה של מאנדיי להמשיך להכות את השוק. החשש ממיתון מתקרב עומד במרכז הדאגה הגלובלית, שבתורו יגרום לעסקים להוציא פחות על שירותים ולחפש היכן לחתוך הוצאות, מה שיכלול גם החלפת ספקים במקרה הצורך.

JFrog: ממכפיל של 24.5 למכפיל של 6

כמו מאנדיי, ישנן עוד חברות שמוכוונות לשוק הפרטי, B2C או B2B, שמכפיליהן זינקו ב-2021 ונחתכו כעת. חברה ישראלית נוספת שניצלה משחיטה בשווקים אחרי הדוחות, אבל נמצאת הרבה מתחת למחיר ההנפקה שלה היא מפתחת פלטפורמת ה-DevOps, ג'ייפרוג. JFog הונפקה בספטמבר 2020 לפי שווי של 4 מיליארד, במחיר של 44 דולר למניה וגייסה מהמשקיעים 352 מיליון דולר, על הכנסות של קצת יותר מ-69 מיליון דולר. מדובר על מכפיל של 24.5 על הכנסות חזויות בעת ההנפקה. וזו הייתה הנפקה מוצלחת במיוחד. ביום הראשון טסה ונסגרה על כמעט 65 דולר למניה - ובפחות משבועיים כמעט והכפילה את שוויה ל-86 דולר (!).

החלום היה קצר במיוחד: המניה היום מגלמת שווי שוק של פחות מ-2.4 מיליארד דולר, מכפיל 8.3 על הכנסות 2021 ו-6.1 על ההכנסות החזויות של 2022, וזה אחרי שדיווחה החודש על NRR של 130% (קרי: הרבה מעל הבנצ'מארק ששרטטו במקינזי) והכנסות חזויות של 275 מיליון דולר ב-2022. בזכות ה-NRR מבטא שהלקוחות מרוצים מהמוצר, היא לא קרסה אלא רק התכווצה יחד עם כל השוק.

גם כאן, הסיבה להתכווצות בשנה האחרונה היא העובדה שהחברה לא רווחית ומוציאה הרבה כסף על פרסום - קרי, עלות הרכשת הלקוח שלה גבוהה והגיעה אשתקד לנתח שמתקרב ל-100 מיליון דולר מתוך המאזן. ברבעון האחרון תקציב הפרסום והשיווק של החברה עמד על כמעט 31 מיליון דולר, עלייה של כ-70% ביחס לרבעון המקביל. התקציב לכל 2021 עלה ל-97 מיליון דולר מול 61 מיליון דולר ב-2020. את אשתקד סיימה בהפסד של 64 מיליון דולר.

WIX: ממכפיל של 11 למכפיל של 4

חברה ישראלית נוספת שסר חינה בעיני המשקיעים היא Wix. הפלטפורמה לבניית אתרים, הונפקה לפי שווי של 750 מיליון בנובמבר 2013, מכפיל של פחות מ-11 על הכנסותיה באותה השנה. עד פברואר אשתקד סגרה תשואה פנומנלית מאז הנפקתה, כשבסוף 2020 נתנה תחזית הכנסות של עד 1.275 מיליארד דולר. המניה נסחרת כעת במכפיל של פחות מ-4 על הכנסותיה של אשתקד, ועל 3.4 על צפי הקונצנזוס להכנסות של 1.5 מיליארד דולר ב-2022.

זאת לאחר שחטאה שני חטאים: הראשון שלא העניקה תחזיות "בגלל הקורונה" ל-2022, והשני הוא שגם בשנת שיא מבחינת תוספת מנויים, החברה עדיין סגרה את הרבעון הקודם בהפסד למניה. תוסיפו לזה שעקומת הגידול במספר המשתמשים נבלמה ותקבלו חברה שהתשואה על מנייתה בפברואר אשתקד עמדה על למעלה מ-2,000% - כשהפכה לרגע לחברה הישראלית בעלת שווי השוק הגבוה ביותר עם כמעט 20 מיליארד דולר - וכיום התשואה עומדת על 430% "בלבד" מאז נובמבר 2013.

סנטינל וואן: ממכפיל של 39 למכפיל של 23.6

ונחזור לסנטינל וואן. אמנם היא גם חזרה לממדיה הטבעיים, כשנכון לכתיבת שורות אלה מחיר המניה עומד על 38.8 דולר, אבל גם אחרי הדוחות האחרונים, המניה עם שווי שוק של 10.8 מיליארד ונסחרת לפי מכפיל של 38.9(!) על ההכנסות של 2021 ומכפיל של 23.6 על ההכנסות של 2022. הסיבה למכפיל הגבוה במיוחד הוא שלחברה יש 0 חוב, למעלה מ-1.5 מיליארד דולר בקופה וקצב שריפת מזומנים שנתי של פחות מ-150 מיליון דולר. כלומר תיאורטית, החברה יכולה להמשיך לעבוד בלי לגייס כסף בעשור הקרוב - אם בכלל. זה מושך מאוד את המשקיעים שכאמור מחפשים נזילות לצד צמיחה.

לסיכום, בניגוד לחברות ה-SaaS שמוכוונות לשוק הפרטי, סנטינל היא חברת סייבר שצפויה ליהנות מרוח גבית סקטוריאלית, בשל התגברות באיומי הסייבר בשנתיים האחרונות וגם ענני המלחמה באוקראינה. לעומתה, מאנדיי, ג'ייפרוג ו-Wix - שלחלקן יש נוכחות במדינה המזרח אירופאית - יכולות להפסיד לא מעט הכנסות במקרה של ניתוק המערכת הבנקאית הרוסית ממערכת הסליקה הבינ"ל SWIFT, כמו גם ירידה בפעילות העסקית ככל שהמלחמה תימשך ותעמיק.

זה גם מה שמפריד בין החברות. כרגע עבור סנטינל, כל סכנה היא הזדמנות עסקית. עבור מאנדיי ויתר חברות ה-SaaS הלא סייבריות, כל סכנה היא פשוט סכנה, שהולכת לנגוס אל תוך ההכנסות והרווחיות בטווח הזמן הנראה לעין. אז המכפילים אולי עדיין גבוהים מאוד ויש עוד המון מקום לצמוח, אבל אם מחר המלחמה זולגת מתחומי אוקראינה וקצב האינפלציה עולה לאחוזים דו ספרתיים, כל העולם ישתנה והמכפילים ימשיכו למשוך את השוויים של חברות ה-SaaS היגון שאולה.