מחקר שפורסם השבוע בארה"ב, על נתוני השנה שעברה, הציג נתון מטריד: למעלה משליש ממשקי הבית האמריקאיים, שמרוויחים במשותף למעלה מרבע מיליון דולר שנתי (כלומר, הכנסה חודשים של כ-70 אלף שקל) - חיים ממשכורת למשכורת. לא מצליחים לחסוך כלל למרות ההכנסה החודשים המצוינת.

זה תואם מחקרים קודמים, למשל מחקר שפרסם ה-OECD ב-2019 בשם Under Pressure: The Squeezed Middle Class – כמעט 40% ממשקי הבית במעמד הביניים נמצאים באתגרים פיננסיים משמעותיים ולא מסוגלים להתמודד עם הוצאה בלתי צפויה או ירידה פתאומית בהכנסה.

הסטטיסטיקות הללו מאוד משמעותיות כשאנחנו נכנסים לתקופה של אינפלציה והתייקרויות של מוצרי בסיס. ככל שעלות המחייה עולה בקצב מהיר יותר מאשר העלייה בהכנסה, משפחות הופכות ליותר ויותר פגיעות פיננסית, והחובות מצטברים. "למשק בית ממעמד הביניים לוקח בין 12 ל-24 חודשים להידרדר לעוני מהמשבר הפיננסי הראשון, כמו פיטורים, אובדן של נכס וכדומה", מסבירה ד"ר דגנית בידרמן שליו, מייסדת ומנכ"לית סיטיזן אימפקט. "עלות הטיפול בטווח הזמן הזה נמוכה ב-25% מהטיפול במשק בית עני". כלומר, בידרמן שליו מסבירה שישנו פרק זמן שבו יש יותר סיכוי "להציל" משפחה מעוני, אם רק נתפוס אותה בזמן.

לבידרמן שליו ניסיון של 20 שנים בטיפול בסוגיות חברתיות כמו עוני, נוער בסיכון וחינוך, ובשנה שעברה החליטה להפוך את הניסיון לפלטפורמה טכנולוגית שתאפשר לעשות scale לטיפול בעוני, או ליתר דיוק – לאתר משפחות שנמצאות בסיכון ולעזור להן לפני שהן מגיעות לעוני.

"יש פרק זמן קצר מאוד שבו אפשר לעזור למשק הבית להתמודד עם המשבר הפיננסי שאליו הוא נקלע. אחרי זה המשפחה מידרדרת לעוני, ובמצב הזה עלויות הטיפול והעזרה ומשך הזמן שלוקח לעזור להם הם שונים לגמרי והמורכבות הרבה יותר גדולה. עוני זו גם לא סוגיה שאפשר לפתור אותה באמצעות אפליקציה, נדרשת שם התערבות אישית ואנושית כי אנשים במצב הזה הופכים לחלשים ומיואשים ולא מאמינים בעצמם או במוסדות המטפלים. אם רוצים לטפל באוכלוסיות גדולות בדרך טכנולוגית צריך להגיע אליהן בצורה פרו אקטיבית לפני ההידרדרות" מסבירה בידרמן שליו.

לשם כך היא הקימה לפני שנה את סיטיזן אימפקט עם ינון ברוש (CTO) ועם תמיכה של אנג'לים כמו חמי פרס, מחלקת אימפקט של משרד עורכי הדין שיבולת, וקרן ביילסקי. כעת הם נמצאים לקראת סגירת סבב סייפ בגובה 750 אלף דולר, שכמעט חצי ממנו כבר גויס מהמשקיעים הקיימים.

ד"ר דגנית בידרמן שליו, סיטיזן אימפקט: "עוני זו גם לא סוגיה שאפשר לפתור אותה באמצעות אפליקציה, נדרשת שם התערבות אישית ואנושית כי אנשים במצב הזה הופכים לחלשים ומיואשים ולא מאמינים בעצמם או במוסדות המטפלים"

המסלול של בידרמן שליו מרתק, כמו שהוא לא שגרתי בסצנת הסטארט אפים. לפני כעשרים שנה היא כתבה עבודת דוקטורט בנושא צמצום פערים חברתיים באמצעות תיאום בין שירותים וגופי סיוע, והתאמת השירות לצורך של מקבלי השירות. ספוילר - אין היום ולא הייתה לפני 20 שנה מערכת שעושה את ההתאמה בין הצרכים לשירותים האפשריים. אין יוזמה פרו אקטיבית של הרשויות לטפל באוכלוסיות לפני שהן מידרדרות לעוני מחפיר, ומדידה וקבלת החלטות מבוססות נתונים הן מילים שלא נכללות בלקסיקון הטיפול בעוני. למערכות החברתיות אין פונקציית רווח.

בידרמן שליו הפעילה את התיאוריה במציאות במשרד החינוך ובשתי רשויות מקומיות ברעננה בתחום החינוך, ובמגדל העמק בתחום העוני. "בניתי לבני נוער בצורה ידנית תיק לקוח ודאגתי לאפיין את הצרכים והבעיות שלהם ולמצוא לאלו מענים מתאימים אצל גופי הסיוע. ראינו שתוך ארבע שנים תלמידים שלא היו מיועדים לבגרות הגיעו לבגרות מלאה ואחוז הנשירה שלהם ממוסדות החינוך היה פחות מאחוז".

נשמע כמו מדע בדיוני, מצאת את הגביע הקדוש?

"מאמצים תפיסה חדשה לפיה כל אחד יכול לעשות בגרות מלאה ורק צריך למצוא לו את התנאים כדי שהוא יצליח. עשינו פיילוט ברעננה, חיפשנו את המענה הנכון שיביא להצלחה וזה יכול להיות טיפול רגשי, הדרכת הורים, שיעורים פרטיים, הקניית מיומנויות למידה, אסטרטגיות למידה, אבחונים, וגם הכשרה של מורים. גם מורים צריכים הכשרה כדי לקחת ילד כזה ולהביא אותו לבגרות מלאה. הפכנו את המורים לסיירת, מיינו אותם על פי נתוני קבלה וראיונות ומי שנבחר ללמד בכיתות האלה, היו המובילים והטובים וזה שינה את הכל".

על כמה תלמידים מדובר?

"120 ילדים בשנה ברעננה ואחר כך הפרויקט המשיך ברשויות מקומיות נוספות".

ב-2013 בידרמן שליו הקימה את עמותת להיטיב, שמטמיעה את אותה תפיסה של התאמה של גופי סיוע ברשות ענייה יותר. "חיפשתי להוכיח שלא החוזק של הרשות הוא הגורם המשפיע על הצלחת הפרויקט ומצאתי את ראש העיר מגדל העמק. עם אפס משאבים רתמתי 22 ארגונים, בניתי תיק לקוח לכל משפחה וסנכרנתי בין המערכות. תוך שלוש שנים ראינו ש-97% ממשקי הבית השתלבו בשוק העבודה ורובם במשרות מלאות. ראינו ש-88% הפסיקו לקבל קצבאות כמו הבטחת הכנסה והשלמה הכנסה, הילדים שיפרו הישגים בלימודים ו-91% מהאנשים התנדבו והחזירו לקהילה, והתנדבות זה מעצים".

כמה משפחות השתתפו?

"200 משפחות, שזה בערך אלף אנשים".

מה עלות הטיפול במשפחה ענייה?

"זה עלה כ-20 אלף דולר בשנה לטפל במשפחה שכבר נמצאת בעוני, וזה כולל את השירותים שהם מקבלים. משך הטיפול יכול לקחת כשלוש שנים ולפעמים יש מצבים שהמשפחה לא מצליחה לצאת מהעוני. לכן זה מאוד חשוב לתפוס אותם לפני הנפילה. סיכויי ההצלחה גבוהים יותר ועלות הטיפול נמוכה משמעותית. צריך לזכור שהעוני עובר בין הדורות ויש לו עלות חברתית כלכלית גבוהה מאוד: אם במסגרת קצבאות ותשלומים ישירים; בצורה עקיפה של עלויות פשיעה; הידרדרות של ילדים; טיפול בבריאות – כי יש קשר בין עוני לבריאות לקויה".

ד"ר בידרמן שליו: "בניתי לבני נוער בצורה ידנית תיק לקוח ודאגתי לאפיין את הצרכים והבעיות שלהם ולמצוא מענים מתאימים. ראינו שתוך ארבע שנים תלמידים שלא היו מיועדים לבגרות הגיעו לבגרות מלאה ואחוז הנשירה ממוסדות החינוך היה פחות מאחוז"

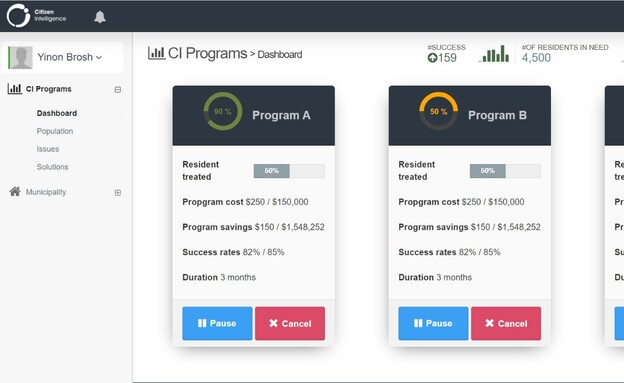

בשלב הבא בידרמן שליו חיפשה את הדרך להפעיל את המודל בסקייל גדול ולהשפיע על אוכלוסייה רבה ככל האפשר. היו לה כבר שתי הוכחות היתכנות: רעננה בתחום החינוך ומגדל העמק בתחום העוני והתעסוקה. היא רצתה ליצור פלטפורמה טכנולוגית שמזהה מוקדם אנשים לקראת נפילה לעוני, בונה להם באמצעות אלגוריתם חכם תוכנית סיוע אפקטיבית עבורם, מחברת אותם באופן אוטומטי לגופי הסיוע ומודדת את האפקטיביות של התהליך.

לדבריה, הם עובדים כיום עם שתי רשויות ונמצאים במשא ומתן עם שתי רשויות נוספות, והרשות היא הלקוח המשלם. לפי המודל העסקי הלקוח משלם ריטיינר קבוע על השימוש במוצר ותשלום נוסף עבור כל משק בית שמקבל סיוע. המחיר הוא 100 אלף דולר בשנה בממוצע למוצר והעלות לטיפול במשפחה משתנה ונעה בין 200 ל-1,000 דולר בממוצע לשנה.

הפער של עלות הטיפול נובע מפלח שוק לא צפוי שהתגלה במהלך העבודה על הפלטפורמה והוא הבנקים וחברות אשראי, שמעוניינות למנוע קריסה כלכלית של הלקוחות שלהם וגם חברות פרטיות שרוצות לסייע לעובדים שלהן. בעוד שרשויות מקומיות מממנות בדרך כלל את השירותים הציבוריים – במקרה של הלקוחות הפרטיים סיטיזן אימפקט צריכה לקנות את השירותים ומכאן הפער.

ד"ר בידרמן שליו: "אנחנו אומרים לחברות עסקיות שבמקום להקל על סבל נקודתי, נבנה לעובד תוכנית שתשנה את מצבו. הם יהפכו למשק בית ללא חובות ובמצב תפקודי אחר, באמצעות אבחון נכון של הצרכים והתאמה של סיוע"

"עם הבנקים וחברות האשראי העבודה קצת שונה כי הם יודעים בדיוק מתי הלקוחות מפסיקים לשלם הלוואות או משכנתאות, אבל קשת הפתרונות שלהם מאוד מוגבלת בעיקר לפריסת תשלומים או גבייה של החוב בדרכים אחרות. הם דווקא מעוניינים לחבר את הלקוחות לגופי סיוע כדי שהסיכוי שהלקוח יחזור לשלם הלוואות יגדל, ולכן משתלם להם לשלם עבור השירות" מסבירה בידרמן שליו. "יש עניין גם מצד חברות עסקיות כי יש להן קרן עזרה לעובדים שפונים לסיוע, אבל גם הפתרונות שלהם מוגבלים והם יכולים למשל לתת תלושי מזון. אנחנו אומרים שבמקום להקל על סבל נקודתי, נבנה לעובד תוכנית שתשנה את מצבו. הם יהפכו למשק בית ללא חובות ובמצב תפקודי אחר, באמצעות אבחון נכון של הצרכים והתאמה של סיוע".