")

הקיפאון שאפיין את שוק הנדל"ן בחודשי המלחמה הראשונים נראה כמו מציאות רחוקה. המכירות בשוק הנדל"ן למגורים התאוששו בעשרות אחוזים וגם המחירים עולים כבר שמונה חודשים רצופים.

בניתוח מיוחד עבור גלובס, כלכלני חברות S&P מעלות, גיל אברהמי, מנהל פעילות דירוג תאגידים בישראל ויבגני סילישטיאן, מנהל תחום קבלנות והנדסה, תשתיות ומימון פרויקטים, סוקרים את המגמות הבולטות בענף, מסבירים כיצד משפיעה על היזמים העובדה שהריבית כנראה לא תרד בקרוב ומספקים תחזית משלהם לשנה הקרובה.

הסוגיה הראשונה היא הקפיצה בהיקף המכירות ומה שעומד מאחוריה. כשמסתכלים על הנתונים היבשים, רואים כי בחודשים ינואר־יולי חל זינק של 53% במספר הדירות שנמכרו בהשוואה לתקופה המקבילה אשתקד. המגמה בולטת ביתר שאת במכירת דירות חדשות. "אנחנו מניחים שהעלייה במכירות נבעה בעיקר מהגברת מאמצי השיווק", הם אומרים.

בין היתר, לדבריהם מדובר על מבצעי המימון האטרקטיביים בסגנון ה־20%/80% - שלמו חלק קטן עכשיו והיתרה בקבלת המפתח - אבל לא רק. הטבה נוספת היא מפרטים נדיבים ולאחרונה נוספה אף הטבה חדשה - משכנתה בריבית קבועה ואטרקטיבית לתקופה שיכולה להגיע ל־20 שנה.

עלויות המימון מכבידות

סיבה נוספת לשינוי היא החזרה היחסית לשגרה בעורף. אם בחודשים הראשונים היו מאות אלפי מגויסים, כעת המספרים קטנים בהרבה.

מדוע אפוא נדרשים הקבלנים להציע מבצעים נדיבים אם הביקוש עלה כל כך? התשובה לכך טמונה בשתי מילים - עלויות המימון. אם עד לפני כמה חודשים ההערכה הייתה שהריבית בישראל, שעומדת על 4.5%, תחל לרדת בהתאם למגמה העולמית, כעת לאור נתוני האינפלציה הערכה זו השתנתה לחלוטין. התרחיש בשוק הוא שהיא תישאר ברמה הנוכחית פחות או יותר בשנה הקרובה.

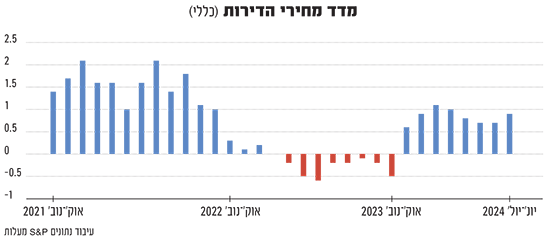

"ב־12 החודשים שהסתיימו ביולי 2024 מדד מחירי הדירות רשם עלייה של כ־5.8%. זוהי עלייה ריאלית מתונה בהתחשב באינפלציה בתקופה זו.

"מדד מחירי הדירות החדשות היה תנודתי יותר, ובאותו פרק זמן רשם עלייה מתונה של כ־1.2% בלבד.

"העלייה השנתית במדד מחירי הדירות החדשות משקפת להערכתנו את מאמצי היזמים להאיץ מכירות, בעיקר בפרויקטים שנמצאים בביצוע או שבנייתם הושלמה. הם סופגים עלויות מימון גבוהות והם רוצים להיפגש עם המקדמות ולהיפטר מההלוואות היקרות והמכבידות״, מנתחים בחברת הדירוג.

האם בעקבות המומנטום החיובי של המכירות המבצעים יפחתו?

"מוקדם מדי לקבוע מגמה ברורה לגבי התמתנות המבצעים. אנחנו לא רואים זאת באופן מובהק מהדוחות הכספיים של החברות המדווחות. אנחנו מזהים שכמה חברות מתחילות להאט את ההנחות והתנאים המיטיבים, אבל זה עדיין לתקופה קצרה מדי שלא בהכרח מעידה על שינוי מגמה.

"יש מומנטום בשוק המכירות שהתחיל בגלל המבצעים וההסתגלות למצב המלחמה. השאלה היא האם המומנטום יימשך גם ללא מבצעים. קשה לדעת בוודאות.

"באזורים עם ביקוש גבוה, ייתכן שנראה פחות מבצעים. חוץ מזה, יזמים עם פרויקטים גדולים יכולים להשפיע על השוק בשכונה ספציפית. אם יזם כזה מחליט על מבצע שיווק, אחרים באותו אזור עשויים להיאלץ לעשות אותו הדבר.

"ישנם שחקנים בתחום שאולי חוששים קצת שהשוק כבר התרגל להטבות הללו וכי יהיה קשה לחנך את השוק מחדש לשיטת תשלום אחרת, או לפחות הטבות. אבל בסוף זה משחק של היצע וביקוש. אם הביקוש יהיה גבוה, אז הציבור יקנה גם בתנאים פחות אטרקטיביים".

הרווחיות נשחקת

לצד העלייה המשמעותית במכירות של דירות חדשות, הקבלנים עדיין מחזיקים מלאי משמעותי מאוד של דירות שטרם נמכרו.

"מלאי הדירות שלא נמכרו עדיין גבוה היסטורית. כשנתחיל לראות ירידה משמעותית במלאי, יהיה פחות לחץ על היזמים לתת הטבות", הם אומרים.

עד כמה גבוה המלאי? מדובר בכ־69 אלף יחידות דיור. לשם השוואה, ביוני 2022 המספר עמד על 46 אלף בלבד. בחודשים האחרונים מגמת העלייה במלאי התהפכה והמלאי הולך וקטן, אם כי בקצב איטי.

נתון נוסף שהם מציינים בהיבט זה הוא התחלות הבנייה. הנתונים לרבעון הראשון של 2024 הציגו לכאורה שפל בהשוואה לתקופה אשתקד. עם זאת, הם מסבירים כי ברבעון האחרון של 2023, פרוץ המלחמה, חלה צניחה בהתחלות הבנייה. ברבעון הראשון מספר התחלות הבנייה עלה ועמד על כ־16 אלף, וברבעון השני שוב מספר התחלות הבנייה קטן והגיע לכ-13 אלף בלבד. נתונים אלו תומכים בכך שמלאי הדירות הלא מכורות של הקבלנים יתוחזק, ולא יקטן דרמטית בשנה הקרובה.

בשורה התחתונה, אמנם המחירים עולים וכך גם קצב המכירות, אך יזמים משלמים ריבית גבוהה באופן יחסי על החוב שלהם ומלאי הדירות עדיין גדול. לכך צריך להוסיף את מבצעי השיווק האגרסיביים, את ההתייקרות בעלויות הבנייה ואת המחסור בעובדים על רקע הרחקת העובדים הפלסטינאים.

"כל אלה מפעילים לחץ שלילי על הרווחיות של היזמים ועל תזרימי המזומנים שלהם. אנחנו צופים שנראה את ההשפעות האלה בדוחות הכספיים של החברות ברבעונים הבאים ובשנים הקרובות, במיוחד בפרויקטים שמומנו בהלוואות יקרות.

"סביבת ריבית שנותרה גבוהה גם בשל נתוני האינפלציה הגבוהים מהצפוי, משתקפת בהוצאות המימון של היזמים, אשר לרוב מממנים את הפרויקטים בריבית צמודה לפריים - בנוסף למימון באמצעות אג"ח בחברות הפעילות בשוק ההון.

"כפועל יוצא, היזמים מתמודדים עם עלויות מימון כבדות לאורך זמן, השוחקות את הרווחיות ואת תזרימי המזומנים", הם מסכמים. להערכתם, השחיקה ברווח טרם באה לידי ביטוי בדוחות שפורסמו, זה יקרה לאורך הרבעונים הבאים.

תרחיש הבלהות של השוק

האם המומנטום החיובי בשוק יימשך? להערכת S&P מעלות התשובה היא חיובית. הם מדגישים כי התחזית הזו נכונה בהינתן והמצב הביטחוני לא משתנה לרעה.

"נכון להיום, אנו מעריכים כי העלייה בהיקפי המכירות תימשך גם במחצית השנייה של 2024, בין היתר, על רקע הצפי ליציבות יחסית באבטלה.

"בהינתן העלייה הצפויה בהיקפי המכירות והתייקרות בתשומות הבנייה, אנו צופים כי בשנה הקרובה מדד מחירי הדירות יעלה בכ־6%־8%, קצב מתון יחסית במונחים ריאליים.

"על פי תרחיש הבסיס הנוכחי שלנו, בהינתן המבנה הדמוגרפי בישראל והצפי לצמיחה מואצת בשנת 2025, קצב העסקאות יתגבר לקראת המחצית השנייה של 2025, וייתכן שאז מדד מחירי הדירות יעלה בקצב גבוה יותר", הם מציינים.

"על אף ציפיותינו להמשך עלייה בצד הביקוש, לאור סביבת הריבית שנותרה גבוהה, המחסור בעובדים והפגיעה באספקה סדירה של חומרי גלם ומוצרי בנייה, בטווח הקצר־בינוני רווחיות היזמים תישחק וקצב תזרימי המזומנים יוותר איטי יחסית, ואת זה כנראה שנראה בדוחות הכספיים של החברות הפעילות בתחום ברבעונים הבאים.

"שחיקה ברווחיות היזמים תחליש את יכולתם לשלם ריבית, וככל שהסיכונים הגיאופוליטיים יוותרו גבוהים או שהתאוששות הכלכלה הישראלית תהיה איטית מציפיותינו השחיקה באיכות האשראי של היזמים תחמיר.

"אם עצימות המלחמה תגבר או שהיא תורחב לחזיתות נוספות, צפויה פגיעה משמעותית יותר בכלכלת ישראל מעבר לתרחיש הבסיס הנוכחי.

"כפועל יוצא, רמת הסיכון במשק תעלה ושיעור פשיטות הרגל בענף צפוי להיות גבוה יותר ובעיקר בקרב יזמים בעלי מינוף גבוה שרכשו קרקעות במחירי שיא".

הכתבה עלתה באתר גלובס.